Vrijwel dagelijks zijn er alarmerende berichten over waardedalingen van beleggingen van pensioenfondsen. En dat na een herfst in 2008 waarin reeds zware verliezen zijn geleden. Er heerst volgens kenners een gelaten sfeer onder beleggers. Flip de Kam schrijft in NRC Handelsblad van 7 maart dat de bestuurders van vele pensioenfondsen ‘het Spaans benauwd hebben’. Hij voegt er geruststellend aan toe dat hoewel de dekkingsgraad gemiddeld slechts 85 procent is, de pensioenuitvoerders ‘niet op slag of stoot’ hoeven te liquideren. Deze toevoeging is vreemd omdat de liquiditeit zeker niet ter discussie staat en omdat de paniek die nu pensioenfondsen en hun klanten in hun greep hebben niet gerechtvaardigd is. Wij betogen dat de pensioenfondsen ondanks grote verliezen op hun beleggingen gemiddeld vooralsnog ‘in control’ zijn, zeker qua liquiditeit. De solvabiliteit is niet in orde en vergt zeker aandacht maar heeft per definitie betrekking op het tijdstip van liquidatie en dat tijdstip is pas over vele decennia aan de orde. De veel gebruikte dekkingsgraad waarmee pensioenfondsen worden beoordeeld houdt met dit laatste geen rekening en heeft derhalve een beperkte betekenis in het toezicht. De toezichthouder draagt dit echter niet uit.

Paniek over pensioenverplichtingen onnodig

De pensioenverplichtingen van pensioenfondsen voor nu en de verre toekomst worden berekend op basis van de contante waardemethode. Dat is in overeenstemming met de financieringstheorie. Een belangrijk element in die berekening is de keuze van de disconteringsvoet waarmee toekomstige verplichtingen op één noemer worden gebracht. Als de pensioenfondsen op de financiële markten het bedrag zouden moeten lenen dat gelijk is aan hun toekomstige betalingsverplichtingen ten opzichte van de deelnemers van het fonds, zou de gevraagde rente het risicoprofiel van de beleggingen en de specifieke ‘aflossings’-voorwaarden weerspiegelen. Zonder enige twijfel zou dit resulteren in een rentevoet die vanwege het ook in pensioenuitkeringen aanwezige risico hoger is dan het rendement op goudgerande waarden zoals een vergelijkbare staatslening. Als deze disconteringsvoet hoog zou uitpakken, betekent dat een lagere schuld van het fonds en derhalve een hogere dekkingsgraad dan bij een lagere rente. Dat de schuld lager (hoger) zou uitvallen, is logisch omdat de (nominale) schuld hetzelfde blijft ongeacht de relevante rentevoet. Er is dan ook geen reden tot paniek nu begin 2009 een diepe recessie heeft toegeslagen. De abnormale verzwakking van de dekkingsgraad over een brede linie was in een recessie bovendien te verwachten als gevolg van de verslaggevingsrichtlijnen en -voorschriften van de pensioentoezichthouder.

Wat is wel een goede marktwaarde?

Op basis van het voorafgaande is het echter zeer de vraag of de richtlijnen van DNB ter berekening van de marktwaarde van de verplichtingen van een pensioenfonds wel een zogenaamde ‘fair value’ opleveren. Een markt voor het vaststellen van de actuele prijs van de pensioencontracten bestaat niet, dus moet er modelmatig worden gedacht en gerekend. Deze ‘fair value’ wordt naar onze mening door de toezichthouder niet correct berekend. De toezichthouder heeft in 2004 zonder traceerbare motivering afgekondigd dat de pensioenverplichtingen moeten worden gewaardeerd tegen een ‘kredietrisicovrije disconteringsvoet’ en koos daarvoor de swaprente. Het risico van een renteswap mag zeker niet op een lijn worden gesteld met dat van bedrijfsobligaties dat wij hierboven hebben verdedigd voor pensioenverplichtingen. Het is veel lager. De verplichtingen van pensioenfondsen zijn zeker anno 2007/2008 veeleer vergelijkbaar met die van bedrijfsobligaties met kwaliteitsrating AA dan met een nagenoeg risicoloze renteswap. Als pensioenfondsen zwakke beleggingsresultaten behalen, wordt mogelijk gekort op de uitkeringen hetgeen betekent dat de ‘schuld’ aan pensioendeelnemers niet wordt afbetaald. Bovendien hebben sponsors veelal afgehaakt als het gaat om het toezeggen van bijstortingen als de beleggingen slecht renderen. Het impliciete rendement op de verplichtingen van een pensioenfonds moet dan ook hoger worden geschat dan de swaprente. Het risicoprofiel van een pensioenfonds is veel hoger (gebleken) dan wordt gesuggereerd door het gebruik van de swaprente.

Het uitgangspunt van DNB is derhalve onjuist en niet meer van deze tijd. Pensioenschulden zijn niet risicoloos. Dat merken we dezer dagen wel erg duidelijk. Een disconteringsvoet die een bescheiden risico-opslag legt op de variabele staatsrente is veel meer opportuun. Het is dan ook niet langer verantwoord om de swaprente te handhaven als de disconteringsvoet voor de verplichtingen van een pensioenfonds. We zien hier een inmiddels aan de dag tredende technische weeffout in het bestaande toezicht.

Bedrijfseconomisch toezicht DNB is eendimensionaal

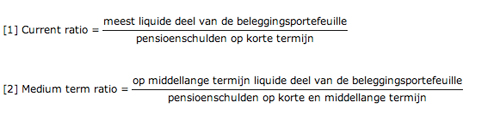

Een tweede kanttekening gaat over de vraag of het toezicht op de gezondheidspositie van pensioenfondsen wel optimaal is gestructureerd met de aandacht voor de zogeheten dekkingsgraad van het fonds. In de huidige situatie wordt op basis van een accountingbalans beslist hoe hoog de dekkingsgraad is op basis waarvan wordt beoordeeld of een herstelplan wel of niet vereist is. De dekkingsgraad wordt gedefinieerd als de verhouding van de beleggingen tot de pensioenschulden (gewoonlijk aangeduid als de marktwaarde van de pensioenvoorzieningen). Met dit eendimensionale toezicht wordt echter onvoldoende aandacht besteed aan de lange termijn doelstelling van een fonds. De financieringstheorie en –praktijk vermeldt een verzameling financiële kengetallen die sinds jaar en dag gemeengoed zijn bij de beoordeling van ondernemingen door banken, andere schuldeisers en beleggers. Een belangrijk onderscheid dat daarbij wordt gemaakt is tussen liquiditeit en solvabiliteit. De volgende vijf bedrijfseconomische kengetallen voor het toezicht op pensioenfondsen lijken van belang (tabel 1).

Tabel 1: Gewenst bedrijfseconomisch toezicht op pensioenfondsen

Korte en middellange termijn liquiditeit

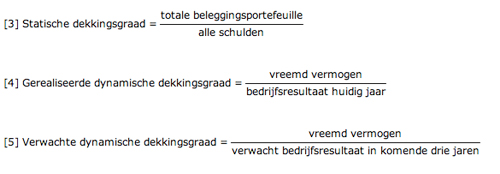

Solvabiliteit

De liquiditeit brengt de betalingscapaciteit op korte en middellange termijn in beeld. Een bekend kengetal is de ‘current ratio’. Deze drukt het bedrag van de vlottende activa uit ten opzichte van de kortlopende schulden (looptijd < 1jaar). Bij een pensioenfonds vallen de vlottende activa samen met de (markt)waarde van de beleggingsportefeuille mits die binnen een jaar kan worden afgebouwd tegen de opgevoerde marktwaarde. De schulden van het pensioenfonds zijn zeer overwegend niet kortlopend maar langlopend. Kengetal [1] in tabel 1 geeft het equivalent van de current ratio voor pensioenfondsen. Het is een maatstaf voor liquiditeit op korte termijn. Een variant is de uitbreiding van kengetal [1] met een teller en een noemer waarin ook de middellange looptijden van beleggingen en schulden zijn verwerkt. Dit leidt tot kengetal [2] onder de naam Medium Term Ratio.

Bij de solvabiliteit gaat het om de vermogensstructuur, en wel in concreto om de grootte van de aanwezige buffer ten opzichte van de verplichtingen of in een variant ten opzichte van het balanstotaal. Een kengetal als de dekkingsgraad van een pensioenfonds is in de financieringstheorie en -praktijk als zodanig niet bekend, wel een ander kengetal dat er veel op lijkt. De dekkingsgraad is echter een statisch begrip en doet geen recht aan het rendementspotentieel van een fonds als bron waaruit de pensioenen mede moeten worden betaald. De conclusie is dat kengetal [5] een belangrijke aanvulling kan opleveren aan het inzicht in de mogelijkheid van een fonds om uitkeringen wel of niet te korten. Is de uitkomst van kengetal [5] bevredigend maar niet van kengetal [4] dan is korting onnodig. Uit een gestileerde berekening blijkt dat voor een pensioenfonds dat over 2008 een dekkingsgraad van -5 realiseerde (volgens definitie van kengetal [4]) toch heel goed een verwachte dekkingsgraad van 5,5 kan hebben (zie kengetal [5]).

Aanpassing meetinstrument DNB hoognodig

De toezichthouder heeft zich ten doel gesteld de stabiliteit en integriteit van het financiële stelsel te bevorderen. Momenteel zijn de regels en voorschriften waarmee DNB de prestaties en solvabiliteit van pensioenfondsen meet minder geschikt aan die doelstelling. Het toezicht zou daarom moeten worden geherstructureerd door: (a) de swaprente te vervangen door een rentevoet met een risico-opslag, en (b) door de vijf in dit artikel voorgestelde set van kengetallen te betrekken in een verruimd bedrijfseconomisch toezicht op pensioenfondsen.