Wanbetaling staatsschuld reële mogelijkheid

Italië is een schoolvoorbeeld van een land waar liquiditeits- en solvabiliteitszorgen ernstig met elkaar vermengd zijn geraakt. De zeer matige groeivooruitzichten op zowel de korte als de lange termijn in combinatie met een sterk opgelopen rente op staatsobligaties in de afgelopen maand doen de zorgen in de financiële markten over een eventuele Italiaanse wanbetaling op de staatsschuld toenemen. Italië kan onder normale marktomstandigheden haar staatsschuld doorrollen zonder dat deze ten opzicht van het Bruto Binnenlands Product (BBP) stelselmatig oploopt. Nu de marktomstandigheden echter alles behalve normaal zijn, kan de markt met voldoende nadruk op Italië’s zwakke plekken onvermijdelijk haar gelijk afdwingen en Italië in een liquiditeitscrisis drukken waarin wanbetaling op haar staatsschuld een reële mogelijkheid wordt.

Daarmee willen we overigens niet beweren dat de Italianen in dezen slechts het slachtoffer lijken te worden van de exceptionele marktomstandigheden. Italië heeft zichzelf namelijk kwetsbaar gemaakt door zelfs in een tijd waarin geloofwaardige bezuinigingsplannen en groeibevorderende hervormingen hoog op de verlanglijstjes van beleggers staan haar noodzakelijke economische hervormingen uit te blijven stellen en van de benodigde bezuinigingen slechts de hoogstnoodzakelijke door te voeren. In feite heeft het land op deze manier de markt toegestaan om te coördineren op het slechte evenwicht, waarin het gebrek aan vertrouwen in de Italiaanse terugbetaalcapaciteit deze terugbetaalcapaciteit daadwerkelijk vermindert.

Alvorens de solvabiliteitsvraag op te werpen, beschrijven we de Italiaanse groeivooruitzichten op de korte termijn, de groeipotentie op de lange termijn en zetten we die af tegen de sterke punten van Italie: te weten een relatief beperkt begrotingstekort en in budgettaire zin goede voorbereiding op de vergrijzing. Het solvabiliteitsvraagstuk hangt dan in sterke mate af van de tijd die het land gegeven wordt, wat het met die tijd doet en of het nog extra economische klappen moet incasseren. Politieke doortastendheid, daadkracht en geloofwaardigheid is hier van doorslaggevend belang. Wij sluiten dan ook af met onze verwachtingen van het ‘Monti-effect’ nu Mario Monti als opvolger van Silvio Berlusconi de Italiaanse regeringsploeg gaat vormen die Italië door de crisis moet leiden.

Beperkt herstel van crisis en nu al weer nieuwe recessie

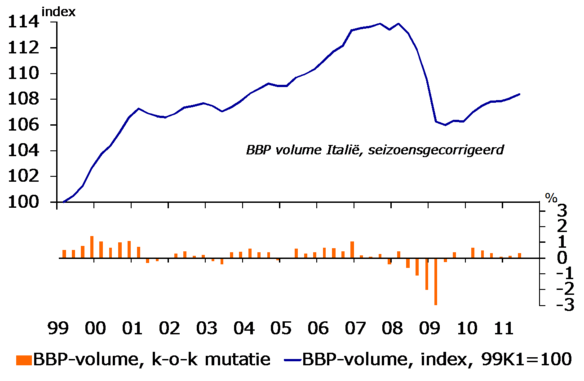

Na een forse krimp van het reële Bruto Binnenlands Product in 2008 en 2009 volgde in Italië slechts een beperkt economisch herstel (figuur 1). Dit komt deels doordat, in tegenstelling tot in andere landen, de Italiaanse overheid de economie in 2009 en 2010 nauwelijks gestimuleerd heeft.

Het herstel is bovendien tegengehouden door de export. Terwijl het exportvolume in Duitsland en in Spanje weer hersteld is van de krimp tijdens de recessie, bungelt de Italiaanse uitvoer nog ruim 12% onder niveau van voor de Grote Recessie. Italië exporteert relatief veel naar de rest van Zuid Europa en weinig naar Azië. Daardoor heeft het land relatief veel last van de schuldencrisis in Europa en weinig baat bij de groei in Azië. De toch al tegenvallende exportgroei komt in de tweede helft van 2011 door de wereldwijde groeivertraging en de schuldenproblematiek in het eurogebied onder neerwaartse druk te staan.

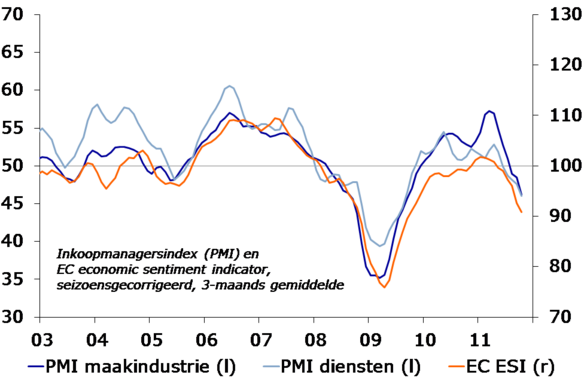

Omdat de binnenlandse bestedingen, mede door (aangekondigde) bezuinigingen en lastenverzwaringen, ook eerder zullen krimpen dan groeien is Italië inmiddels waarschijnlijk weer terug in recessie. De inkoopmanagers voor de maakindustrie en dienstensector zijn in de afgelopen maanden aanzienlijk somberder geworden (figuur 2). Op basis van de brede Economisch Sentiment Indicator tot en met oktober verwachten wij in zowel het derde als in het vierde kwartaal van 2011 krimp van het BBP. Voor 2012 verwachten wij op jaarbasis stagnatie of krimp van de economie.

Figuur 1: Matig herstel na forse economische krimp…

Bron: Reuters EcoWin

Figuur 2: … wordt onderbroken door nieuwe recessie

Bron: Reuters EcoWin

Economische structuur en vergrijzing beperken groeipotentie

Naast het moeizame economische herstel was de economische groei in de jaren voor de recessie ook al behoorlijk zwak. Met 1,1% was de gemiddelde jaarlijkse groei van het reële BBP per hoofd van de bevolking in 1999-2007 veel lager dan de 1,7% die in het eurogebied als geheel werd gerealiseerd, vooral doordat de arbeidsproductiviteit in die periode nauwelijks gestegen is. Bovendien is de arbeidsparticipatie, die vooral onder vrouwen erg laag is, ook nauwelijks gestegen. Een hogere arbeidsparticipatie is een belangrijke manier om de door de vergrijzing ingezette daling van de potentiële beroepsbevolking ten opzichte van de totale bevolking te compenseren. Een groot aantal structurele problemen houdt een versnelling van de groei bovendien tegen.

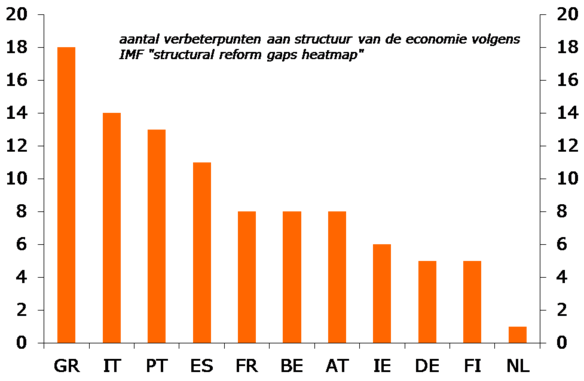

Zo is het in Italië volgens de jaarlijkse World Bank Ease of Doing Business Index tamelijk lastig zakendoen; Italië scoort uit 183 slechts een 80e plaats, tussen landen als Vietnam en Pakistan in. Uit de samenstelling van deze index blijkt dat het voor ondernemers in Italië vooral lastig is om de belastingzaken te regelen en contractueel gemaakte afspraken juridisch af te dwingen. En dat hangt nauw samen met de 67e plaats (uit 180 landen) die Italië behaalt voor wat betreft de corruptie perceptie zoals die leeft bij buitenlandse ondernemers die er zakendoen. Italië prijkt op de Corruption Perceptions Index van Tranparancy International met een 3,9 tussen landen als Griekenland, Rwanda en Georgië. Een completer beeld van de zwaktes in de Italiaanse economische structuur volgt uit de zogenaamde heatmaps die het IMF opstelt, waaruit blijkt dat Italië op Griekenland na het grootste aantal structurele economische verbeterpunten heeft van alle eurolanden (figuur 3). Denk daarbij aan de rigide arbeidsmarkt, beperkte concurrentie, te weinig investeringen in onderwijs en infrastructuur en slechte (naleving) van wet- en regelgeving.

In combinatie met de sterk vergrijzende Italiaanse bevolking beperkt deze zwakke economische structuur het groeivermogen op de middellange en lange termijn.

Figuur 3: Zwakke economische structuur beperkt groeipotentie

Bron: IMF, Rabobank

Begrotingsproblemen beperkt in omvang

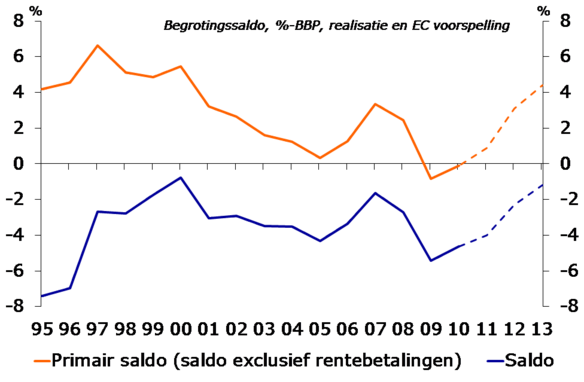

Doordat de overheid in 2009 nauwelijks economische stimuleringsmaatregelen nam, is de toename van het begrotingstekort als gevolg van de Grote Recessie beperkt gebleven (figuur 4). Met de terugkeer van economische groei en de sindsdien getroffen bezuinigingsmaatregelen is het tekort in 2010 en 2011 al enigszins teruggedrongen. Door de hoge schuld en de gestegen rente gaat in 2012 echter meer dan 11% van de overheidsinkomsten op aan rentebetalingen. Voor het verlagen van de schuld moeten daarom de inkomsten hoger zijn dan de uitgaven exclusief rentelasten. Het volhouden van zo’n primair overschot is door de onbalans tussen de lasten en baten voor belastingbetalers politiek uitdagend, maar gezien de Italiaanse ervaring in de jaren ’90 niet onmogelijk.

Figuur 4: Begrotingstekort beperkt opgelopen door crisis

Bron: Reuters EcoWin

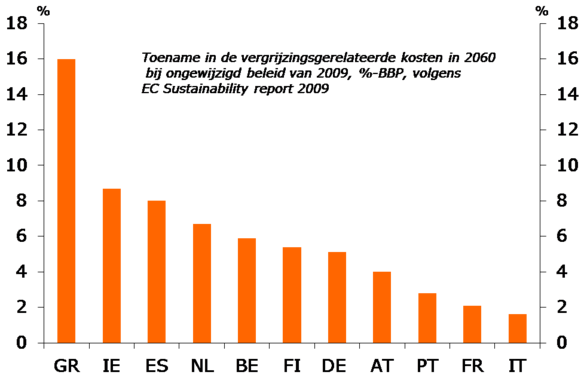

Bij hogere economische groei zou het primaire begrotingsoverschot dat de komende decennia nodig is om de schuldratio af te bouwen minder groot en politiek dus gemakkelijker te realiseren zijn. Om uitzicht te krijgen op hogere economische groei in een vergrijzende samenleving moet zoals hierboven reeds benadrukt de economische structuur hervormd worden. Hoewel gevestigde belangen deze hervormingen lastig door te voeren maken, heeft Italië al wel laten zien dat het daartoe ondanks de chronische politieke instabiliteit wel in staat kan zijn. Zo zullen door hervormingen die voor de crisis al genomen waren bijvoorbeeld de vergrijzingsgerelateerde kosten aan pensioenen en gezondheidszorg nauwelijks stijgen (figuur 5). Daardoor neemt het begrotingstekort, als het over een paar jaar weggewerkt is, niet automatisch weer toe. Dat is een sterk punt voor Italië, waar veel andere Europese landen jaloers op kunnen zijn.

Figuur 5: Overheidsfinanciën voorbereid op de vergrijzing

Bron: Europese Commissie

Ten slotte leunt Italië per saldo niet buitensporig op buitenlandse financiering om haar binnenlandse bestedingspatroon in stand te houden, een aspect dat landen als Grieken¬land, Portugal en Spanje in meer of mindere mate karakteriseert. Tegenover het chronische spaartekort (lees: begrotingstekort) van de Italiaanse overheid staat namelijk een even chronisch spaaroverschot van huishoudens. Er is daarmee, anders dan in de andere Zuid-Europese economieën, geen noodzaak om nationaal de broekriem aan te halen om de tering naar de nering te zetten.

Schulddraagkracht afhankelijk van vertrouwen

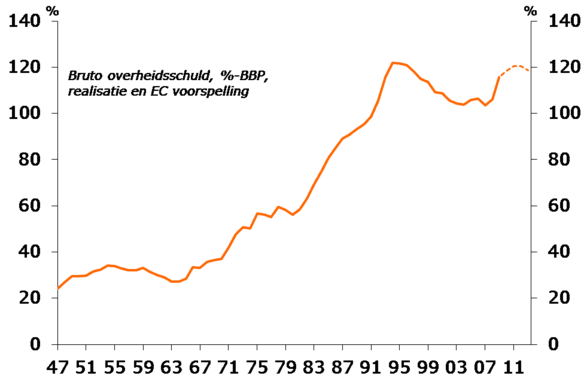

Dit alles laat echter onverlet dat het door de lage economische groei voor de overheid lastiger is geworden om de staatsschuld, die met € 1900 miljard zo’n 120% van het BBP bedraagt, te verlagen. Deze hoge schuld is het resultaat van de zeer grote begrotingstekorten van begin jaren ’70 tot halverwege de jaren ’90 (figuur 6). Met de ambitie van deelname aan de euro is in de tweede helft van de jaren ’90 het begrotingstekort in hoog tempo verlaagd, waardoor de schuldratio omlaag gebracht werd. Eenmaal toegetreden tot de muntunie werden de begrotingsteugels echter weer wat gevierd, waardoor een verdere daling van de schuldquote uitbleef en door de forse economische krimp inmiddels weer terug is op 120%-BBP.

Figuur 6: Hoge staatsschuld een last uit het verleden

Bron: IMF

Italië is met een dergelijk hoge schuldquote kwetsbaar voor economische schokken en daar zijn de financiële markten momenteel huiverig voor. Tegelijkertijd moet worden geconstateerd dat de Italiaanse overheidsfinanciën relatief goed door de grootste financiële crisis van de afgelopen eeuw zijn gekomen. En met uiteindelijk herstel van de economische groei –ook al zou dat vanwege de vergrijzing en de weinig flexibele economische structuur maar een schamele 1% zijn– kan met beperkte tekorten op de overheidsbegroting en voldoende tijd op termijn een substantiële verlaging van de schuldquote worden behaald.

België is wat dat betreft een illustratief voorbeeld; het land bracht tussen 1993 en 2007 haar schuldquote terug van 135%-BBP naar 84%-BBP bij een gemiddelde economische groei van niet meer dan 2¼% en een gemiddeld begrotingstekort van 2%-BBP. Cruciaal daarbij was uiteraard dat België het vertrouwen van de markten genoot en haar schuldenproblemen daardoor niet verergerd zag worden door sterk oplopende rentevoeten.

Politieke daadkracht en geloofwaardigheid vereist

Allesbepalend voor de Italiaanse solvabiliteit is derhalve dat Italië de financiële markten kan overtuigen dat het wil werken om die solvabiliteit aan te tonen. Met een hopeloos gefragmenteerd politiek landschap en Berlusconi als premier, die de zwaktes van het land versterkt uitstraalde, was dat in elk geval niet mogelijk. Met het aantreden van de politiek ongekleurde Mario Monti, die een regering van nationale eenheid moet gaan samenstellen, kan dat tij worden gekeerd. Maar de taak is zwaar en de bezuinigings- en hervormingsplannen moeten op korte termijn resultaat opleveren om het vertrouwen van beleggers weer enigszins terug te winnen. Onzekere factor hierin is bijvoorbeeld hoe Berlusconi zich hierin als afgetreden premier maar leider van de grootste partij in het Parlement gaat opstellen.

Maar belangrijker is de vaststelling dat Italië voor alles zelf moet tonen dat het haar menens is met de bezuinigingen en hervormingen. De druk vanuit de EU-leiders heeft schijnbaar geholpen om de politiek in beweging te krijgen, maar het ontbeert Europa de middelen om Italië haar wil op te (blijven) leggen. En ook de ECB kan uiteindelijk niet geloofwaardig dreigen haar steun aan Italië –middels het opkopen van Italiaanse staatspapier– te staken. De financiële chaos die onvermijdelijk zou volgen, staat eenvoudigweg haaks op alles wat de Centrale Bank nastreeft. De Italiaanse problemen zijn zeker het hoofd te bieden en het vertrouwen dat Mario Monti van de markten gegund krijgt, kan het verschil maken. Maar dat verschil moet voor april 2013 gemaakt zijn. Dan moeten nieuwe verkiezingen gehouden worden en keert de instabiliteit en daarmee het gebrek aan daadkracht waarschijnlijk terug in de Italiaanse politiek.