Omslag in debat

De financiële crisis die eind 2008 losbarstte, leidde wereldwijd tot een heuse comeback van het keynesiaanse denken onder beleidsmakers. Sinds de jaren zeventig was het idee dat overheden actief een keynesiaans, dat wil zeggen anti-cyclisch, begrotingsbeleid moesten voeren geheel uit de mode geraakt. Maar toen de wereldeconomie twee jaar geleden in een vrije val dreigde te raken, werd vliegensvlug naar de reddingsboei van het expansieve begrotingsbeleid gegrepen. En het heeft gewerkt. Zonder het conjuncturele tegengas van het ruime begrotingsbeleid zou de krimp van 2009 nog groter zijn uitgevallen.

Maar het kan verkeren. Vorige zomer voerde het keynesiaanse geluid over de (verdere) noodzaak van een expansief begrotingsbeleid nog ontegenzeglijk de boventoon. Vooral in de Verenigde Staten wordt het debat over het begrotingsbeleid met een bijna religieuze felheid gevoerd door zowel academici als beleidsmakers. Keynes’ plaatsvervanger op aarde, Paul Krugman, stelt daarbij dat de overheden in landen als de VS of Duitsland hun economie nog veel meer zouden moeten stimuleren. Maar in de loop van dit jaar heeft het keynesiaanse begrotingsgeluid in de VS en vooral ook in Europa onmiskenbaar aan invloed ingeboet. De belangrijkste reden voor deze kanteling in het debat is het prijskaartje dat aan het gevoerde begrotingsbeleid hangt.

Ongekende verslechtering overheidsfinanciën

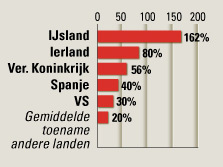

De wereldconjunctuur mag dan gestabiliseerd zijn, de overheidsfinanciën zijn ondertussen fors uit het lood geslagen. Zo slaat in Nederland het begrotingsoverschot van 0,7 procent uit 2008 om in een verwacht begrotingstekort van meer dan 6 procent in 2010. Hiermee samenhangend stijgt onze overheidsschuld dit jaar naar ruim 60 procent van het bbp. Dergelijke snelle omslagen in de overheidsfinanciën zijn ongekend en daarbij is de verslechtering van onze overheidsfinanciën internationaal gezien nog zelfs gematigd te noemen. Als het om de houdbaarheid van de overheidsfinanciën op lange termijn gaat, baart vooral de snelle stijging van de overheidsschuld de beleidsmakers zorgen. In de landen die het zwaarst lijken te zijn getroffen door de crisis zoals Spanje, Groot- Brittannië en ook de VS, is het niveau van de reële overheidsschuld met maar liefst gemiddeld 75 procent toegenomen in de korte periode 2007-2009.

Figuur 1. Toename van het niveau van de overheidsschuld, 2007-2009 (%)

Keynes op zijn kop

Aldus lijkt er momenteel sprake van een dilemma: op termijn houdbare overheidsfinanciën vragen om forse bezuinigingen, maar nu bezuinigen zet een rem op het fragiele conjuncturele herstel. Volgens sommigen valt echter aan het dilemma te ontsnappen door Keynes als het ware op zijn kop te zetten. De overheidsfinanciën nu saneren zou zelfs positief kunnen zijn voor de conjunctuur!

Zo concluderen de Amerikaanse economen Carmen Reinhart en Kenneth Rogoff dat als de overheidsschuld als percentage van het bbp de 90 passeert, de overheidsschuld dan samengaat met een lagere economische groei. Een aantal landen zit al ruim boven die grens en andere landen zijn hard op weg door die 90-procentsgrens heen te schieten. De verleiding is dan groot om te denken dat voor die landen (waaronder de VS) snelle schuldvermindering juist tot een hogere groei leidt.

Volgens een andere omgekeerde keynesiaanse redenering zouden financiële markten in de stijging van de schuldquotes aanleiding kunnen zien fors hogere rentes te gaan vragen. Nu bezuinigen zou dan niet alleen het vertrouwen bij beleggers kunnen vergroten, maar ook meteen goed voor de economie zijn door de lager blijvende renteniveaus. Sterker nog, bedrijven en gezinnen zouden ook weleens door kunnen hebben dat bij ongewijzigd beleid de overheidsfinanciën niet houdbaar zijn. Bij gevolg zouden ze via het aldus opgeroepen vertrouwenseffect op zelfs draconische bezuinigingen kunnen reageren met een verhoging van hun bestedingen.

Groeien of snoeien

Kortom, is het niet denkbaar dat een anti-keynesiaans begrotingsbeleid ook op korte termijn positief uitpakt voor economie? Het klinkt te mooi om waar zijn en dat is het ook. Wellicht helpt dit soort redeneringen om bezuinigingen makkelijker te verkopen, maar de empirische bewijskracht voor het omgekeerde keynesianisme is zeer dun. Er zijn historisch slechts enkele voorbeelden van landen die bezuinigen wisten te combineren met meer groei en dat alleen nog omdat de bezuinigingen gepaard gingen met een verruiming van het monetair beleid, een devaluatie of een sterke wereldeconomie. Randvoorwaarden die nu voor veel landen bepaald niet gelden. Ook zijn de bewijzen voor de gunstige vertrouwenseffecten, zoals een lage(re) rente, schaars. Bovendien, zoals sommige pensioenfondsen thans aan den lijve ondervinden, de rente is momenteel al historisch laag en dat duidt niet echt op een vertrouwensprobleem.

Er is helaas geen ontkomen aan. Ten aanzien van het begrotingsbeleid zijn er conflicterende doelstellingen. Voor kleine landen als Nederland die meesurfen op de golven van de wereldeconomie lijkt deze spanning minder belangrijk. Maar het antwoord op de vraag waar grote landen als de VS of Duitsland hun prioriteiten leggen in de afweging tussen ‘groeien of snoeien’, bepaalt ook in belangrijke mate onze economische vooruitzichten. Hoe het ook uitpakt, sinds het uitbreken van de crisis doet dit soort macro-economische beleidskeuzes er in de beleidspraktijk weer toe en dat vormt wellicht de ware terugkeer van Keynes, de grondlegger van de moderne macro-economie.

Dit artikel is op 24 augustus 2010 verschenen in Schinkels Forum, een samenwerking tussen NRC Handelsblad en MeJudice.