Pensioen mythe

Onlangs verscheen het boek De pensioenmythe van Martin Pikaart (1968). Hoewel ik het niet met alles eens ben vind ik het een opmerkelijk boek, dat verplichte kost zou moeten zijn voor iedereen die zich in Nederland met de pensioenproblematiek bezig houdt. Ik denk hierbij aan politici, sociale partners, vakbonden, pensioenfondsbestuurder, en ambtenaren. Ik noem ze gemakshalve maar de pensioen–incrowd.

Houdbaarheid AOW

Er is in Nederland veel onrust over de pensioenen. Het gaat hierbij zowel om de houdbaarheid van de AOW als om de zogenaamde aanvullende pensioenen. Haast elke werknemer in Nederland is verplicht deelnemer aan een pensioenfonds, dat in ruil voor premiebetaling gedurende de actieve jaren een pensioen uitkeert na pensionering.

De AOW is afhankelijk van de verhouding van actieven tot gepensioneerden. Die lag in de jaren ’50 van de vorige eeuw toen de AOW werd ingesteld op ca. 7:1 , nu is de verhouding 4:1 en in de komende decennia glijdt dat af naar 2:1. Dit simpele demografische feit maakt dat men wel in een wonder moet geloven, als men wil volhouden dat de AOW houdbaar is in de komende decennia. Dit maakt het in stand houden en de toekomstige uitbreiding van de aanvullende pensioenen voor Nederland van essentieel belang, willen we tenminste niet over enige jaren zitten opgescheept met een verpauperende ouderenpopulatie. Overigens is deze problematiek niet typisch Nederlands. In de meeste landen om ons heen speelt dezelfde problematiek, wat een Europese aanpak, zoals onlangs geopperd door de Europese Commissie, suggereert.

Waarschuwing Pikaart

Pikaart, die sinds een aantal jaren een leidende rol heeft bij Alternatief voor Vakbond, waarschuwt al een aantal jaren voor een uitholling van de pensioenfondsen, waardoor het mogelijk wordt dat de 40-jarigen van nu na in goed vertrouwen aan hun verplichting tot het betalen van premie voldaan te hebben ten tijde van hun pensionering geconfronteerd worden met een lege pot. Hij situeert dat tijdstip op ongeveer 20 jaar van nu. Dat komt omdat de ouderen van nu te weinig premie zouden hebben betaald om de hun pensioenuitkering te kunnen dekken. Het ontbrekende deel wordt aangezuiverd uit de grote pot en gaat dus ten koste van de pensioenaanspraken van de jongeren. Pikaart heeft hier een belangrijk punt. Hij vergelijkt de constructie met een piramidespel en hij voorspelt niets meer of minder dan een faillissement van ons huidige systeem als er niet ingegrepen wordt.

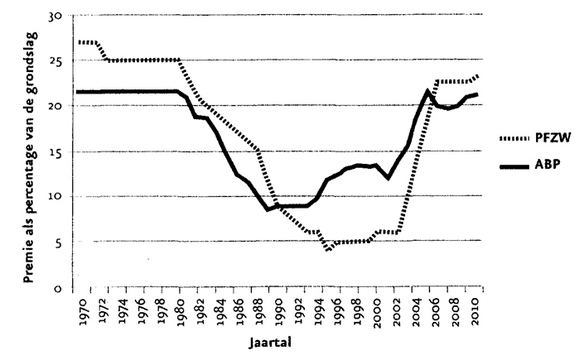

In zijn boek geeft hij een ronduit meesterlijke analyse van de geschiedenis en de machinaties die binnen de incrowd plaats vinden. Cruciaal is een grafiek in van zijn boek (zie figuur 1) waar hij het premieverloop van onze twee grootste pensioenfonden ABP en PFZW (vroeger PGGM) in beeld brengt.

Figuur 1: Premieverloop ABP en PFZW

Bron: Pikaart (2011, p. 98, figuur 14)

Daaruit blijkt dat gedurende het tijdvak 1979-2006 de premieniveaus van circa 25% zijn gedaald tot circa 8 % en dat pas in 2006 de premies weer zijn opgehoogd tot een niveau dat in de buurt komt van 1979. Hij wijt dit aan een belangenconvergentie van de drie belangrijke partijen. De werkgevers inclusief de overheid als werkgever van de ambtenaren hebben natuurlijk belang bij lage premies, want het is een component van de bruto-loonkosten. De vakbonden zijn alleen geïnteresseerd in hun ledenbestand dat gemiddeld boven de 55 jaar ligt. Voor hun pensioen en VUT is nog wel voldoende geld. De staat faciliteert deze ruimhartigheid via wetgeving. Tevens zijn sociale partners willig om uit de pensioenpot de vervroegde uittreding te financieren, hoewel daar nooit voor gespaard is. Een en ander wordt verhuld door extreem goede beursjaren. Voor het grootste deel ondeskundige leden van pensioenfondsbesturen lieten zich in slaap wiegen. De professionele directies van deze fondsen hebben hun plicht verzaakt door niet te wijzen op het feit dat het uitbetalen van waardevaste pensioenen op basis van deze lage premies onmogelijk zou zijn, terwijl dat wel aan werknemers werd voorgespiegeld.

Natuurlijk zullen leden van de incrowd deze beschrijving van hun doen en laten met weinig vreugde lezen. Toch is het goed wanneer een buitenstaander op basis van vele documenten en grondige studie deze incrowd een spiegel voorhoudt. Het is duidelijk dat deze analyse veel aandacht moet krijgen. Het gaat hierbij zowel om de structuur van de pensioenvoorziening zelf als om de structuur van vele onderhandelende partijen, die veelal leven in een gezellige schijnwereld van het ‘polderen’, en waardoor het zo heeft kunnen gebeuren.

Noodzaak parlementaire enquête

Pikaart pleit, evenals ik zelf in het verleden gedaan heb, voor een parlementaire enquête, want de zaak stinkt. Maar daarnaast moeten we ook aan de toekomst denken en daarbij bedenken dat de vergrijzing niet alleen effect heeft op de pensioenen maar ook op de financiering van de zorg , de volkshuisvesting en sociale verzekeringen. Voor een constructieve taak voor het veiligstellen van onze toekomst ligt het instellen van een Staatscommissie van onafhankelijke deskundigen voor de hand. Lezing van het smakelijk en helder geschreven boek lijkt mij een ‘must’ voor de pensioen-incrowd en voor elke geïnteresseerde Nederlander.

Geen oplossingen

De vraag rijst natuurlijk nu of Pikaart ook oplossingen aangeeft voor de door hem gesignaleerde onbalans. Hier moet ik zeggen dat de auteur tekort schiet. Pikaart schetst slechts enige wazige contouren, maar daar kan ik eigenlijk geen soep van koken. Toegegeven, het is een ijzingwekkend probleem. Eigenlijk is er een structureel probleem en daarnaast een probleem van transitie. Hoe komen wij van A naar B?

Het structurele probleem is vrij eenvoudig oplosbaar. De premie hoogte zal natuurlijk aanmerkelijk moeten stijgen, allereerst om de gaten te dichten maar veel belangrijker , omdat de huidige premie-niveaus van circa 20 % ten enen male onvoldoende zijn om mensen gedurende 20 pensioenjaren van een redelijk pensioen te voorzien. Hierbij zie ik nog af van inflatie en stijgende levensverwachting. Pikaart stelt dat wij te weinig betalen voor onze pensioenvoorziening. De oplossing is eenvoudig, ga de kostprijs betalen! Dat zal natuurlijk een daling van het netto-beschikbaar loon betekenen, maar de waarheid is dat wij gewoon de laatste dertig jaar op te grote voet geleefd hebben, in slaap gewiegd door extreem goede beleggingsresultaten en de soicale partners. Het alternatief is een neerwaartse aanpassing van onze pensioenaanspraken.

Voor de effecten hiervan op onze internationale concurrentiepositie maak ik mij niet zoveel zorgen, ook al wordt dit altijd zonder veel onderzoek als beletsel genoemd, waardoor onze pensioenpremies niet omhoog zouden kunnen. De waarheid is immers dat al onze concurrenten ook geconfronteerd worden met een zware vergrijzing, wat ook daar zal moeten leiden tot een stijging van de pensioen- en AOW-premies. Het zou kunnen dat er een concurrentie losbarst tussen landen met betrekking tot wie de laagste pensioenpremies kan rekenen. Dat zou regelrecht leiden tot een verpauperend proletariaat van gepensioneerden in België, Duitsland, enz. We dienen de pensioenproblematiek wel in Europees kader te zien, waarbij bindende richtlijnen bijvoorbeeld voor de minimale hoogte van pensioenpremies, wel eens zeer heilzaam zouden kunnen werken.

Zoek generatieconflict nu eens goed uit

Pikaart geeft wel heel erg veel aandacht aan allerlei onevenwichtigheden tussen generaties, waarbij jongeren te veel zouden betalen en ouderen te weinig. Dit zijn nu eenmaal trekken van het door ons vastgestelde systeem en het kan Pikaart misschien troosten dat ook hij waarschijnlijk de leeftijd der ouderen, en dus de schijnbaar bevoorrechte positie van ouderen zal bereiken, net zo goed als de ouderen van nu in hun jeugd ook meer premie betaalden dan hun pensioenopbouw rechtvaardigde. Door dit aspect telkens maar weer te benadrukken groeit een onaangenaam en onnodig generatieconflict in Nederland. Het lijkt het beste dit niet te laten doorzieken, en nu eens allereerst na te gaan per geboortejaar en voor de belangrijkste pensioenfondsen hoe dit echt ligt. Dit zou betekenen het uitrekenen van een dekkingsgraad per geboortejaar. Het uitrekenen is ongetwijfeld een vervelende en gecompliceerde klus maar niet onmogelijk. De archieven van de voormalige Pensioenkamer en DNB als haar opvolger kunnen hierover informatie verstrekken.: Jan Slangen, Flickr

Dit artikel kan worden overgenomen met bronvermelding. Toezending van bewijsexemplaren wordt op prijs gesteld. © Me Judice