Hervorming BTW nodig

In een Green paper suggereert de Europese Commissie (2010) dat een fundamentele hervorming van het BTW-regime nodig is. In Nederland is de uniformering van de twee BTW-tarieven al meerdere malen voorgesteld. Een verhoging van de tarieven, maar vooral van het verlaagde, wordt echter vaak afgewezen omdat het ongunstig zou zijn voor de lagere inkomensgroepen. De vraag is of dat terecht is. Bij een juiste meting van de verdelingseffecten blijkt de BTW niet regressief.

Hebben vooral lage inkomens baat van het verlaagde tarief?

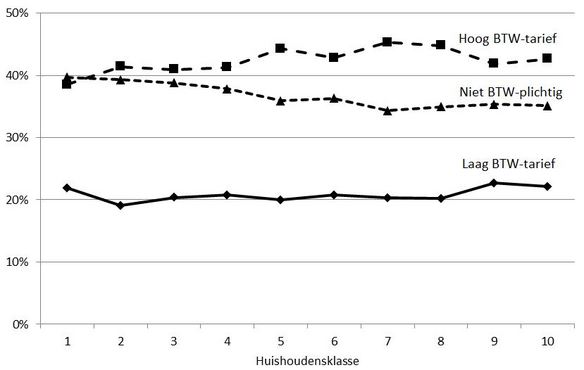

Bij de invoering van het twee-tarievenstelsel bestonden er nog verschillen in de consumptiepatronen van lage en hoge inkomens. Tegenwoordig zijn de verschillen veel kleiner geworden. Met het CBS budgetonderzoek voor 2009 berekenen we de verdeling van de bestedingen die onder het lage en het hoge tarief vallen of vrijgesteld zijn van BTW. Tien huishoudensklassen worden onderscheiden op basis van het bruto inkomen, waarin iedere klasse is vertegenwoordigd door 730.000 huishoudens. De onderste lijn in Figuur 1 laat zien dat het aandeel van de bestedingen waar het verlaagde tarief op wordt geheven vrijwel gelijk is voor alle huishoudensklassen. De eerste 2 decielen profiteren niet meer van het verlaagde tarief dan de hoogste 2 decielen. Verder blijkt uit de figuur dat hogere inkomens relatief iets meer besteden aan goederen en diensten die onder het hoge tarief vallen maar iets minder aan niet BTW-plichtige goederen.

Figuur 1. Verdeling van bestedingen over BTW-groepen

De verdeling van de BTW-druk

De verdeling van de BTW-druk

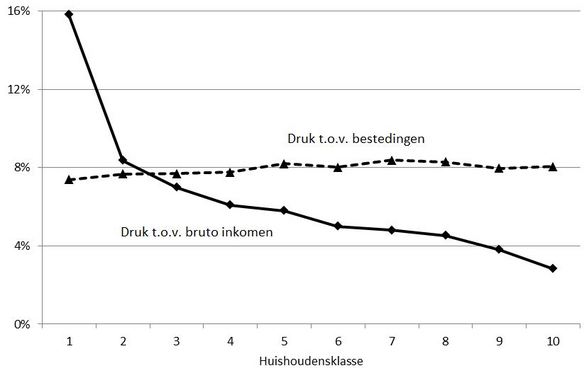

De volgende vraag is of het BTW-stelsel in zijn geheel regressief is of niet. Een belasting is regressief wanneer hoge inkomens relatief minder betalen dan lage inkomens. Vaak wordt de belastingdruk daarbij afgezet tegen het inkomen (zie Trimp en De Kam (2009) voor een recente analyse van de drukverdeling van alle directe en indirecte belastingen naar het bruto inkomen). De doorgetrokken lijn in Figuur 2 geeft de verdeling van de BTW-druk op basis van het bruto-inkomen. Dit bevestigt het gangbare beeld dat de BTW een regressieve belasting is. Laten we de eerste en de laatste deciel buiten beschouwing (hiervoor zijn de gegevens volgens het CBS minder betrouwbaar of is de BTW-drukverdeling niet erg relevant), dan blijkt dat het bedrag dat huishoudens aan BTW betalen daalt van 8% van het bruto-inkomen tot 4%.

Figuur 2. Gemiddelde BTW druk in 2009

Dit beeld verandert echter als we de BTW afzetten tegen de bestedingen (Cnossen, 1995). Het voordeel van de ‘bestedingsbenadering’ in plaats van de ‘inkomensbenadering’ is dat zij een stabieler beeld geeft van de drukverdelingseffecten van de BTW, omdat bestedingen minder variëren over de levenscyclus dan inkomen. Bij een tijdelijk lager inkomen overtreffen de bestedingen in het algemeen het inkomen (denk aan de student met een studielening). Het omgekeerde geldt bij tijdelijk hogere inkomens die voor een groot deel gespaard worden. De hogere inkomens zullen hun besparingen echter vroeg of laat ook consumeren en daar dan BTW over betalen. Uit de onderbroken lijn in de figuur blijkt nu dat de BTW-druk uitgedrukt in termen van totale bestedingen zelfs heel licht oploopt met de huishoudensklasse en derhalve het inkomen.

Dit beeld verandert echter als we de BTW afzetten tegen de bestedingen (Cnossen, 1995). Het voordeel van de ‘bestedingsbenadering’ in plaats van de ‘inkomensbenadering’ is dat zij een stabieler beeld geeft van de drukverdelingseffecten van de BTW, omdat bestedingen minder variëren over de levenscyclus dan inkomen. Bij een tijdelijk lager inkomen overtreffen de bestedingen in het algemeen het inkomen (denk aan de student met een studielening). Het omgekeerde geldt bij tijdelijk hogere inkomens die voor een groot deel gespaard worden. De hogere inkomens zullen hun besparingen echter vroeg of laat ook consumeren en daar dan BTW over betalen. Uit de onderbroken lijn in de figuur blijkt nu dat de BTW-druk uitgedrukt in termen van totale bestedingen zelfs heel licht oploopt met de huishoudensklasse en derhalve het inkomen.

Ineffectief instrument

Ook los van de vraag of de BTW regressief is of niet, geldt dat de BTW niet het aangewezen instrument is om de belastingdruk te beïnvloeden; daarvoor is de inkomstenbelasting veel geschikter. Zo kunnen de gevolgen van een hoger verlaagd tarief desgewenst worden gerepareerd door de inkomstenbelasting voor de huishoudens met kleine inkomens te verlagen.

Welvaartsverliezen

Een algemeen aanvaard uitgangspunt is dat de BTW het economische gedrag van producenten en consumenten zo min mogelijk dient te beïnvloeden. Gedifferentieerde tariefstructuren, echter, verstoren de voorkeuren van consumenten (die het ene product boven het andere gaan kiezen) en de keuzes van producenten (die het ene product in plaats van het andere gaan maken). Tariefsverschillen verstoren de relatieve prijzen van goederen en diensten, hetgeen ten koste gaat van de welvaart.

Dat de effecten van BTW differentiatie op de totale welvaart niet denkbeeldig zijn, blijkt uit een studie van het Londense Institute for Fiscal Studies (zie IFS, 2011, par. 9.3). Helaas is Nederland in deze studie niet meegenomen, maar de resultaten van enkele andere landen zijn wel bekend. Als de verlaagde BTW-tarieven zouden worden opgetrokken tot het niveau van het normale tarief, dan zou de potentiële welvaartswinst in het Verenigd Koninkrijk 3,5% van de totale BTW-ontvangsten bedragen en voor België is dit zelfs 4,6% (noot 1). In een alternatief wordt de afschaffing van het verlaagde tarief gecombineerd met een verlaging van het normale tarief (met 5%-punten), zodat de hervorming budgetneutraal verloopt. Per gezin resulteert dan een welvaartswinst van €1,10 per week in het Verenigd Koninkrijk en €0,70 in België. Aangenomen mag worden dat ook welvaartswinst geboekt kan worden als het verschil tussen het verlaagde tarief en het normale tarief wordt verkleind.

Conclusie

De argumenten tegen verhoging van het verlaagde BTW-tarief vanwege het regressieve effect op de inkomensverdeling zijn minder sterk dan wordt beweerd. Bij juiste meting is de BTW niet regressief maar proportioneel. Het verlaagde tarief is een ondoelmatig instrument om de verdeling van de belastingdruk voor minder draagkrachtigen te matigen. Een vermindering van het verschil tussen beide tarieven leidt naar verwachting tot een niet te verwaarlozen welvaartswinst.

Referenties

Cnossen, S., 1995, Lastenverschuiving door uniformering van BTW-tarieven, ESB 80 (4033), 1026-1030.

EC, 2010, Green Paper: On the future of VAT: Towards a simpler, more robust and efficient VAT system, COM(2010) 695/4.

IFS et al, 2011, A retrospective evaluation of elements of the VAT system, Studie in opdracht van de Europese Commissie (DG TAXUD).

Trimp R. en F. De Kam, 2011, De drukverdeling van collectieve lasten, ESB 96(4623), 698-701.

Voetnoot

(1) Hierbij wordt er vanuit gegaan dat er naast het drukverdelingsmotief geen andere reden is om consumptie via een laag tarief te stimuleren. Maar dan geldt dat een subsidie een doelgerichter instrument is om die stimulans vorm te geven. Daarnaast veronderstelt deze statische analyse dat de totale bestedingen constant blijven.

Bron foto: Michiel1972 from nl.